开端:星河农产物及繁衍品

说合员:陈界正

期货从业证号:F3045719

投资接头证号:Z0015458

第一部分

媒介节录

跟着对加拿猛入口颗粒菜粕加征关税的落地,国内菜粕盘面应声而涨,豆菜价差大幅放松。从国外生意角度来看,中国对加拿大菜粕依存度较高,连年来,跟着中国对加拿大菜籽入口舍弃增多,颗粒粕仍是成为比拟紧要的供应开端。将来入口受阻后,国内菜粕供应将彰着收紧,尤其在入口颗粒菜粕在国内使用占比增多的情况下更是如斯。

不外,与豆粕有所不同的是,菜粕弹性比拟彰着,在价钱看护高位的情况下,需求容易受到按捺,尤其在现时国内菜籽菜粕颗粒粕库存看护较高水平的配景下,情况更是如斯。通过对比国内菜粕入口开端,不错看到出加拿大之外,阿联酋等其他国度入口量不错弥补一定数目的菜粕入口。均衡表推演来看,由于现时菜粕颗粒粕库存较高,何况有一定菜籽入口不错补充,因此现时作物年度收紧程度或有限。但中始终来看,由于菜粕国外生意属性较弱,同期加拿大占比拟高,因尔后续扩猛入口开端或卵白替代仍是主要路线。

第二部分基本面情况

一、菜粕供应后续怎样补充

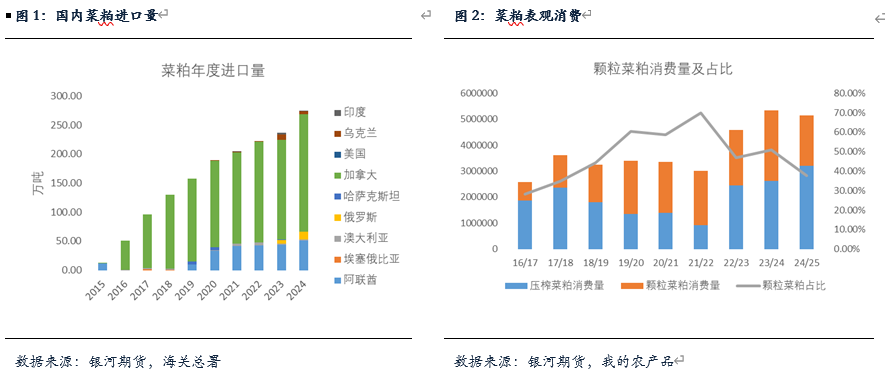

国内精潜入口颗粒菜粕时辰并不久远,从海关隘径数据来看,2018年以前,国内入口颗粒菜粕数目不足100万吨,2015年技艺,仅入口12.28万吨颗粒菜粕,其中11.32万吨开端于阿联酋,另有9600吨开端于加拿大。不外,跟着加拿大国内压榨产能的日益彭胀以及国内对于卵白需求多元化的需求,2018年以来,国内入口颗粒菜粕数目呈现彰着增多,截止旧年,国内颗粒菜粕入口总量仍是达到275万吨掌握,较大程度弥补了国内卵白需求。在此技艺,加拿大菜粕占据了最主要的地位,这一方面源于其自身比拟丰富的菜籽供应,同期也有赖于连年来加拿大国内压榨产能的日益彭胀。

参照23/24年度国内菜粕使用与入口结构,我国在此技艺菜粕表不雅破钞量节略在532万吨掌握,其中263万吨开端于压榨菜粕,而这些压榨菜籽中有90%以上开端于加拿大,剩余部分主要依赖于入口颗粒菜粕,入口量达到271万吨,在国内对菜籽进行反推销访问,加拿大产能日益彭胀的配景下,颗粒菜粕在菜粕开端占比中不断普及似乎是产业变化的一个特征。这一变化与此前几年的菜油有较多相似之处。

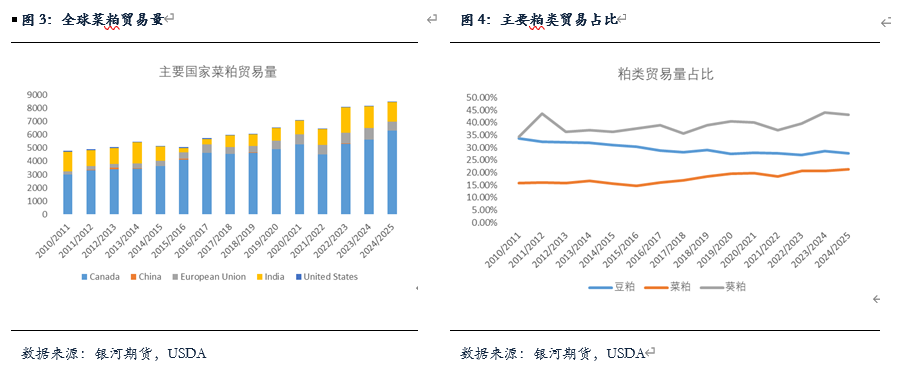

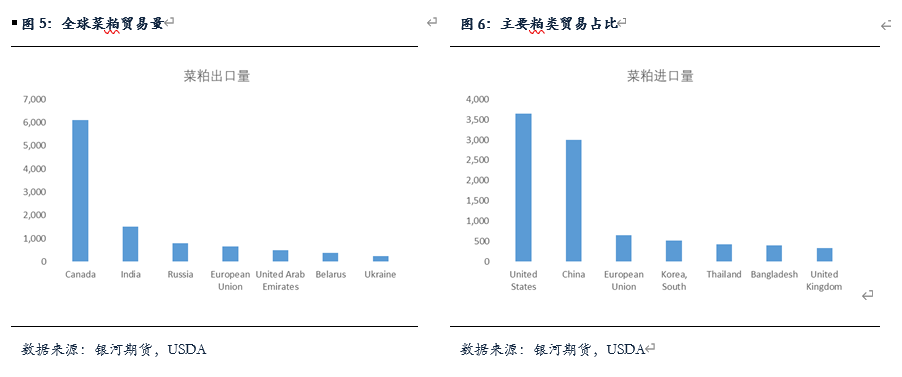

天然加拿大菜粕价钱具有竞争上风,但加征100%关税后赫然无任何竞争力可言,因此,怎样找寻新入口路线将成为将来产业的紧要课题。天然菜籽手脚公共紧要的巨额油籽,但菜粕公共生意量仍然偏低,参照公共供需均衡表数据,最近本年公共菜粕生意比例节略为20-21%掌握,远低于豆粕公共生意27%-28%的占比以及葵粕43%-44%的生意占比。数据判辨,24/25年度,公共菜粕生意量节略在1000万吨掌握,其中,加拿大出口占比节略为60%掌握,剩余的挨次为印度,俄罗斯和阿联酋,欧盟天然出口量高于阿联酋,但入口量相通较高,因此净出口方面险些无太多体现。入口量方面,好意思国与中国占据全齐上风地位,两国累积入口占公共总入口量的60%以上。因此,全体来看,公共菜粕生意流全体比拟褂讪,加之菜粕在饲料使用中原土属性较强使得后续入口挖掘难度全体比拟大,因此,从大标的来看,入口颗粒菜粕可能会呈现彰着下滑。

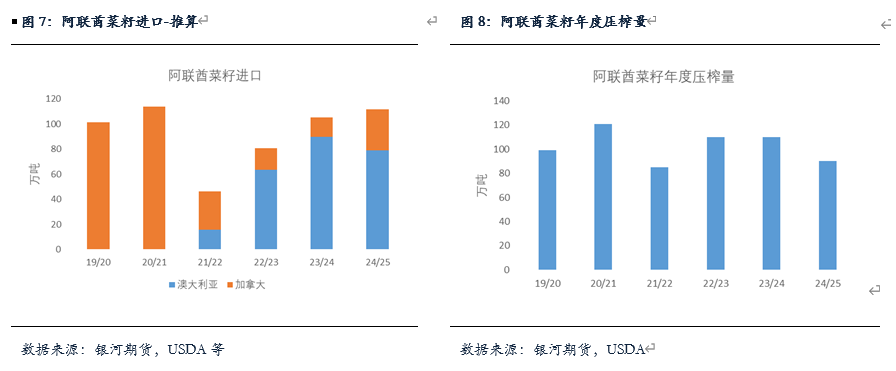

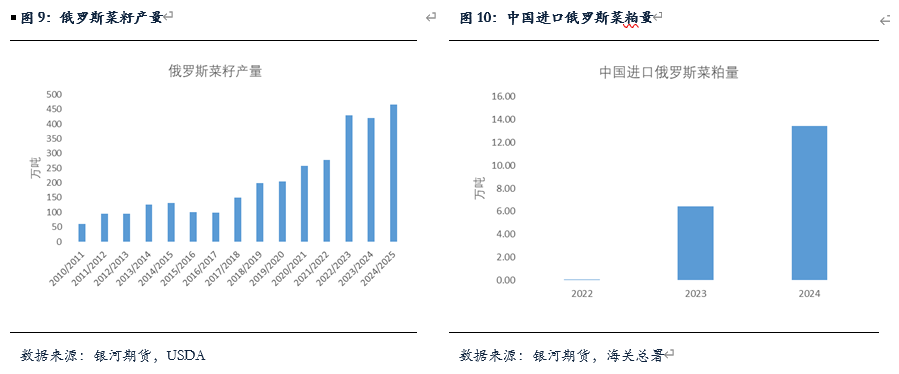

从入口开端地看,阿联酋和俄罗斯可能是后续国内入口菜粕比拟紧要的增量开端区域。其中,阿联酋是比拟典型的菜籽生意中转国,其自己使命是压榨菜籽对出门口菜粕菜油,畴昔几年中,菜籽年度压榨量节略在90-120万吨掌握。阿联酋自己并不产菜籽,其入口开端田主淌若加拿大和澳大利亚,2022年以前,加拿大是阿联酋最紧要的菜籽入口开端地,其中,20/21年度,阿联酋入口加拿大菜籽展望达到114万吨,险些欢悦了阿联酋国内主要的压榨需求。不外,在尔后的几年中,由于加拿大菜籽可供生意量的飞速下滑,澳大利亚成为其最紧要的入口开端地,这也为中国入口阿联酋菜粕创造了条目。数据判辨,22/23年度阿联酋入口澳大利亚菜籽量展望达到64万吨,23/24与24/25年度,入口澳大利亚菜籽则是达到79-90万吨掌握水平。在出口方面,中国事阿联酋紧要的出口地,据不完全统计折算,畴昔几年中,阿联酋国内除自身15-20万吨饲用需求,剩余多数菜粕出口至中国。因此,后续其他国度菜籽可能通过阿联酋入口压榨出动至中国,一定程度弥补国内需求,但需要眷注的是,在此技艺需要概述研究其他国度菜籽供应量,由于国内对加拿大菜粕仍是加征关税,因此,从全体生意量来看,相对比拟可靠开端主淌若澳大利亚。澳大利亚菜籽在24/25年度出现减产,总体产量较畴昔几年高位展望下滑200万吨以上,由于澳大利亚国内压榨需求比拟褂讪,因此其产量的下滑可能主要对出口产生影响,不外,总体来看,影反应当比拟有限,因为加拿大出口在同期受到中国与好意思国两方面制裁的影响下,其主要出口地大略率要转向日本,墨西哥,欧盟等地区,这些地区与澳大利亚酿成重合,天然现时加拿大国内卖压并不彰着,但后续可能对澳大利亚出口地需求产生影响,因此,展望澳大利亚可能会对阿联酋出口量有所增多。另一方面,比拟起义气身分在于阿联酋国内压榨产能。连年来,阿联酋国内压榨产能全体变动幅度不大,后续是否会因为中国给出较好的入口利润出现变化,参考其岑岭期120万吨菜籽压榨量,较现时增幅展望在20-30万吨掌握,后续可供中国出口增量展望在10-15万吨掌握。

另一出口增量开端地可能是俄罗斯。一方面,俄罗斯最近本年纵脱维持国内农业发展,菜籽莳植面积合手续增多,产量也全体看护高位,何况,与其他国度有所不同的是,俄罗斯菜籽压榨产能也在呈现合手续增多状态,加之连年来俄罗斯菜油出口景色细致,菜粕出口量也情随事迁,24/25年度俄罗斯菜粕出口量展望达到80万吨掌握,较21/22年度24万吨掌握彰着增长。另一方面,从国内入口菜粕结构来看,2022年以前,国内险些莫得入口国俄罗斯菜粕,关联词从2022少小许尝试入口以后,呈现快速增多状态至13.45万吨以上,而相较于其国内合手续增长的菜籽产量以及出口空间,展望后续国内入口俄罗斯菜粕量将彰着增多。

对于其他地区,菜粕入口增量空间全体来看比拟有限,举例澳大利亚和乌克兰,两国主淌若菜籽出口国,其国内压榨产能较低,何况入口占比仍是较大。印度菜粕天然量大,但一方面存在品责问题,另一方面也主要遮掩东南亚等其他地区。因此,后续国内入口生意流切换仍然需要时辰蚁集。

此外,在菜籽入口开端场地面,澳大利亚天然是比拟紧要的开端地,关联词国内入口仍然比拟严慎,其他地区入口最终怎样达成仍然存在较大起义气性。因此,总体来看,供应仍然相对比拟弥留。

二、现时供需景色下国内均衡表的变动情况

本周以来,菜粕在短短两个来往日内单边大幅高潮11%,市集音尘也变得愈加扑朔迷离,菜粕将来的缺口情况也迟缓成为市集的共鸣。在此,著作将要点商酌后续国内市集菜粕的供需均衡景色。

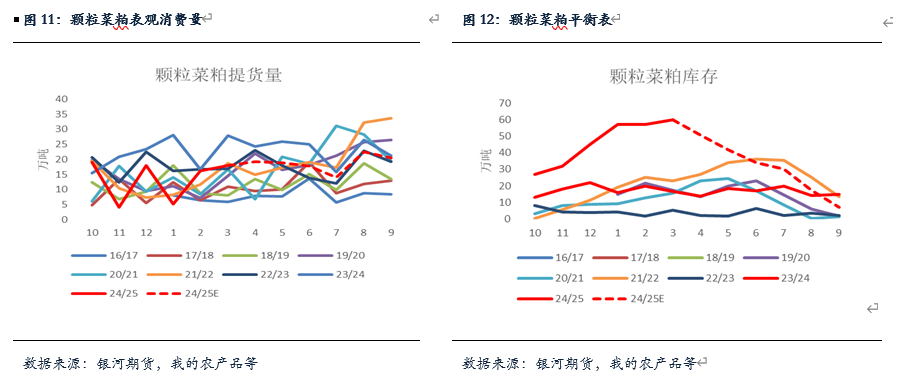

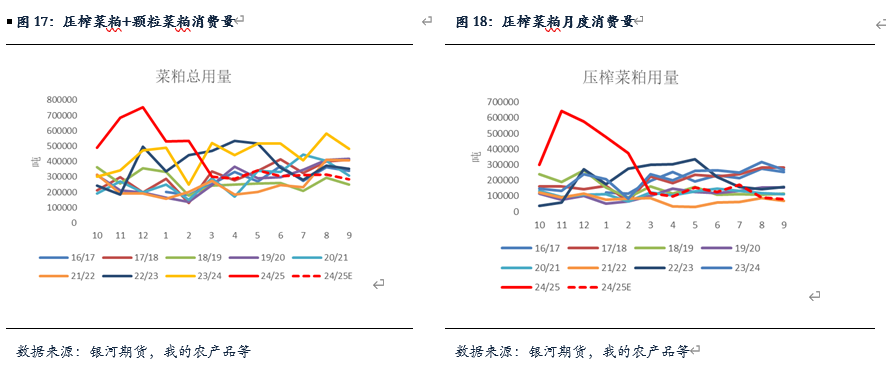

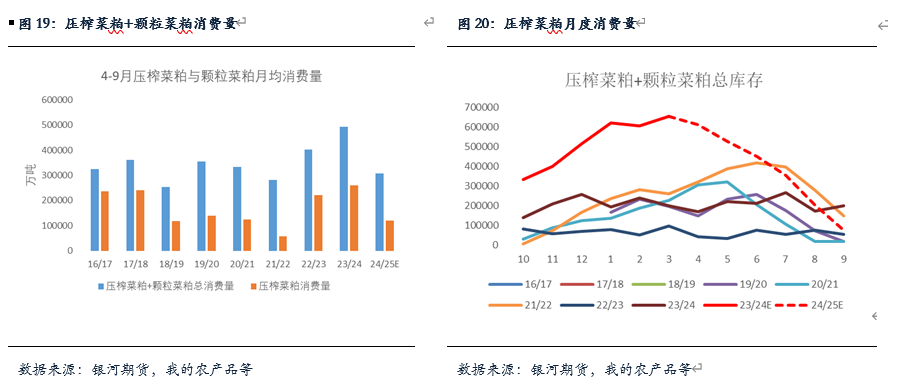

领先,从颗粒粕供应方面来看,现时其他国度对中国月均出口量节略在6万吨掌握,如果后续产业增多发掘其他开端地需求,展望入口量可能看护在10万吨掌握,但这仍将低于畴昔3年月均20万吨的入口量,因此,需要通过使用库存来欢悦国内供应。由于现时国内颗粒粕库存水平全体较高,截止3月7日当周,颗粒粕库存全体增多至55万吨掌握,按此推算,展望后续颗粒菜粕月均提货量仍将看护在19万吨掌握,基本与畴昔本年水平接近。其他方面则主要通过压榨菜粕进行供应。

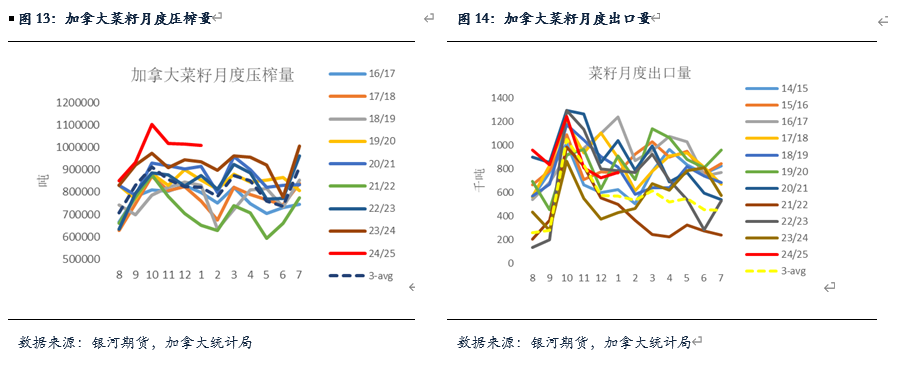

菜籽方面,自己存在着最多的起义气性。领先,现时国内对菜粕和菜油加征关税,但对于菜籽方面仍处于反推销访问阶段,因此入口可能不会太过顺畅。但研究到现时仍有一定数目买船,因此国内菜籽入口量将更多取决于菜籽入口计策与加拿大的供应后劲。加拿大本年菜籽压榨与出口完成情况齐非常细致,截止1月份,加菜籽累积压榨完成程度同比增多约7.54%,这意味着在旧年1000万吨总压榨量的基础上仍有增多空间,同期,出口同比增速也达到82%掌握,现时累积出口量达到530万吨掌握,按此程度推算,3月以后可供出口的数目不向上150万吨,按照时长年份推算来看,径直不错给到中国的入口量可能也不向上100万吨。这意味着其实每个月能给到中国菜籽的入口量节略也就唯有25万吨掌握。是以现时菜籽市集其实并不宽松。

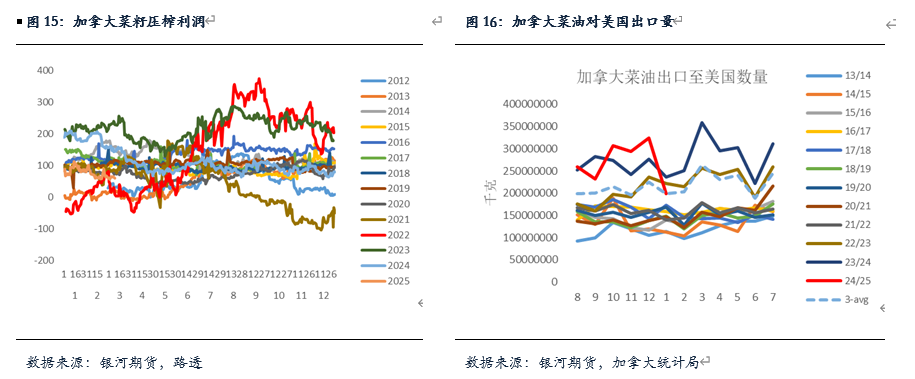

不外,总体来看,能完成后续入口的概率仍然较大。一方面,从产业角度来看,加拿大国内前期压榨完成情况细致仍然主要源于菜油出口需求的快速增长。数据判辨,作物年度以来,加拿大菜油累积出口量仍是达到182万吨,累积同比增速达到10.74%,但其中有135万吨出口厚交意思国,累积同比增速达到3.49%。受好意思国生柴计策交流以及好意思加生意松弛影响,加拿大菜油出口厚交意思国数目出现快速下滑,在此配景下,展望加拿大菜籽压榨节拍可能也将放缓,给出菜籽需求国更多的买船空间。

此外,对于计策方面,近期种种渠说念音尘确乎比拟丰富,如果对加菜籽加征关税将加菜籽入口量缩减,国内菜籽供应确乎将大略率陷于弥留。但相通需要研究的是,国内岑岭期菜籽到港量也达到单月80万吨以上的水平,因此,在研究加征关税的风险下,也不排斥出现加快装运的情况。不外,不管怎样,这些骨子齐是基于推测,对于菜粕需求情况也将更多取决于后续均衡表变化。

参考菜粕供需均衡表,畴昔几年中,4-7月菜粕月均破钞量节略在32万吨掌握,8-9月月均破钞量节略在37万吨掌握,其中涵盖了颗粒粕的破钞。这意味着在研究前文所推算的颗粒粕破钞情况下,压榨菜粕月均破钞量大致要下落至17-18万吨掌握,赫然国内菜籽供应无法欢悦。在此配景下,展望压榨菜粕月均破钞量将下落至12万吨掌握。这将较畴昔本年情况彰着收紧,但全体影响并未达到2022年水平。

第三部分概述分析

就现时作物年度来看,由于前期国内产业对菜籽,颗粒菜粕布局较早,蚁集了比拟丰富的库存,菜粕供应弥留的情况得以大幅好转。通过均衡表来看,后续菜粕需求大略率不错通过其他地区入口补充,生意流切换以及自身价差的交流达成新的需求,何况,其弥见谅况可能并未达到2022年水平。天然,这主要基于静态假定。

但从长周期来看,菜粕自身国外生意属性较弱同期加拿大在国外菜系市集占据较高比重使得国内菜粕远期供应存在较大起义气性,后续大略率需要通过增多新开端地或其他卵白替代达成。

(转自:星河农产物及繁衍品)

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张靖笛