着手:证券之星

近期,乐欣户异邦际有限公司(H02046.HK)向港交所递交了招股书,乐欣户外是一家垂纶装备制造商,若这次IPO奏效,公司有望成为国内“渔具第一股。”然则证券之星钟情到,在说明期(主要指2022-2024财年,一个说明期为:前一年度6月30日至本年度6月30日)内,该公司的营收和净利润举座呈着落趋势。寥落是在其营收主要着手地欧洲,收入出现暴减,这使得公司营收着手单一的风险愈发显赫。

乐欣户外皮说明期内与其关联方泰普森集团还存在无数的关联交游。招股书领悟,泰普森集团是乐欣户外第四,第二以选取三大客户,同期泰普森集团已经公司说明期内的第一大供应商。尽管公司对其业务孤立性作出讲明,但从两边勾搭空洞度看,乐欣户外的孤立性仍值得相关。此外,公司左手大额分成,右手募资补流的操作亦激励矜恤。

01. 来自西洋收入暴减

乐欣户外的主要家具包括五金及配件、包袋及帐篷,公司主要通过OEM和ODM的坐褥步地将家具销售给迪卡侬、PureFishing、RapalaVMC等户外装备品牌。说明期内,公司竣事收入分别为:9.08亿元、6.22亿元和5.12亿元,对应的净利润分别为:1.02亿元、0.79亿元和0.62亿元。不管是营收已经净利润畛域,王人呈现萎缩的趋势。

乐欣户外对此讲明称,跟着天下卫生事件迟缓消退,尽管耗尽者对其家具敬爱仍较强,但跟着其他可选文娱活动的增多,公司的销售放缓。那么情况是否如公司所述的那样?

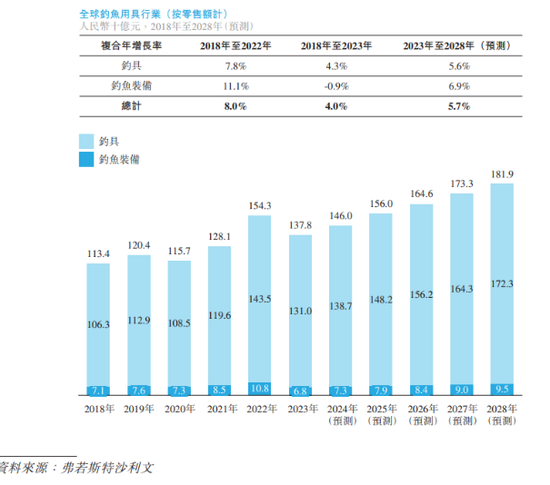

最初从行业测看,把柄弗若斯特沙利文的资料,2018年至2022年,全球垂纶装备行业的复合年增长率为11.1%。瞻望2023年至2028年全球垂纶装备行业的复合年增长率为5.7%。而按2023年收入贪图,乐欣户外是全球最大的垂纶装备制造商,商场份额为20.4%。

若以2023年全球68亿元的垂纶装备商场份额贪图,对应乐欣户外2023年20.4%的商场份额,表面上其2023年垂纶装备业务收入应达到13.87亿元之多,然则本体情况是,公司2023财年的收入却仅有5.12亿元。

其次,乐欣户外的营收主要来自外洋,说明期内,公司来自欧洲的收入分别为:6.26亿元、3.83亿元和3.7亿元,占各期营收比重分别为:68.95%、61.5%和72.2%;另外公司来自北好意思的收入分别为:1.5亿元、1.26亿元和0.45亿元,营收占比分别为:3.5%、2.5%和2.7%。

由此乐欣户外似乎堕入了一个“怪圈”:一方面营收相等依赖外洋收入,另一方面,外洋收入的畛域却在捏续减少。彰着公司也强健到这一问题,在招股书中屡次说起要加强OBM业务,扩大自有品牌组合,以期竣功绩务的捏续增长。

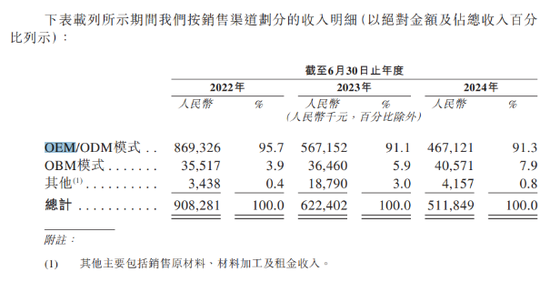

证券之星瞩目到,乐欣户外现存坐褥步田主要为OEM和ODM,说明期内,公司来自前述步地下的收入揣测占比均逾越九成,不外贴牌代加工的厂家在品牌影响力上处于时弊。2017年公司收购了英国垂纶品牌Solar切入OBM步地,2028年至2024年财年,Solar销售额增长了3倍,但说明期内,公司来自OBM步地的收入占比仍未逾越一成。不出丑出,在连年OEM和ODM收入孝敬萎缩的布景下,自有品牌承载着公司能否在外洋接续开采商场的期许。

但就现在来看,公司仍困于“贴牌代工”的扮装中。

02. 关联方身兼前五大客户和供应商

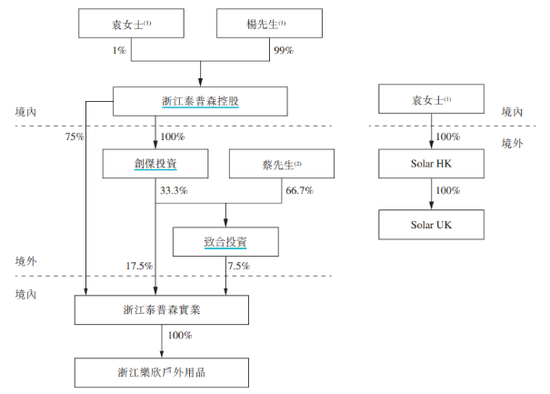

招股书领悟,2022年6月,最终控股鼓励(公司实控东谈主杨宝庆)竖立新实体浙江乐欣户外用品,以迟缓选定泰普森集团(浙江泰普森控股高出频频捏有的附庸公司)的垂纶装备分部所开展的活动。也等于说,乐欣户外的前身为泰普森集团旗下垂纶装备业务主体。

2024年,为谋略在港交所上市,公司进行了一场重组,重组完成后,泰普森集团不再是乐欣户外的控股鼓励。但证券之星瞩目到,尽管公司在招股书中声称与泰普森集团的业务有明确的分手,但说明期内,乐欣户外与泰普森集团产生了无数的关联交游。

招股书领悟,公司向泰普森集团销售其家具的销售收入为东谈主民币9070万元、东谈主民币8220万元及东谈主民币6170万元,占各财政年度销售收入的比重分别为10.0%、13.2%及12.1%。泰普森集团分别位列公司说明期内的第四大、第二大和第三大客户。

除位列前五大客户外,泰普森集团已经乐欣户外说明内的第一大供应商,公司向其采购金额分别为:8600万元、东谈主民币6020万元及东谈主民币5030万元,占同期总采购额的13.1%、15.4%及14.3%。

由于乐欣户外是从泰普森集团剥离,由此就产生两个疑问:除大客户泰普森集团外,其赢得遑急客户的形势是否仍通过泰普森集团赢得,淌若该情况存在是否会影响公司业务的孤立性?毕竟在说明期内就存在泰普森集团将与乐欣关连的业务转介给公司的情况;其次,在业务剥离两年多之久,公司仍需与泰普森集团产生无数关联交游,其关联交游的合感性也需要公司给出进一步合理的讲明。

证券之星还瞩目到,泰普森集团行动乐欣户外前五大客户,公司对其账期仅为30天,该账期时分为前五大客户里最短,而行动乐欣户外的第一大供应商,泰普森集团对公司的账期时分则拉长至90天,为悉数前五大供应商中最高。

麇集公司营运资金的情况。招股书领悟,说明期内,公司生意应收款项盘活天数分别为37.9天、45.4天及51.9天,而生意搪塞款项盘活天数分别为52.1天、78.6天及81.5天。这也意味着公司收复兴收账款的速率在变慢,支付给供应商的货款时分在延迟,公司在愚弄搪塞账款的账期来延迟自己的资金使用时分。行起程兼前五大客户和供应商的泰普森集团,其也在通过这种“拉长”账期的形势去收缩乐欣户外的资金压力。

03. 大额分成流向控股鼓励

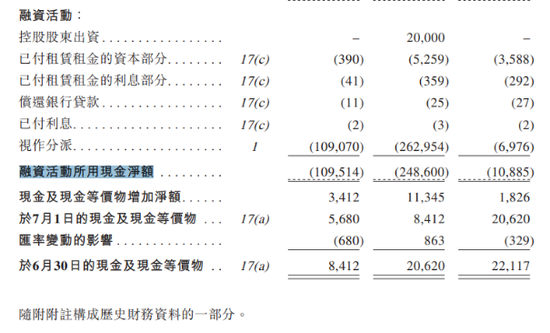

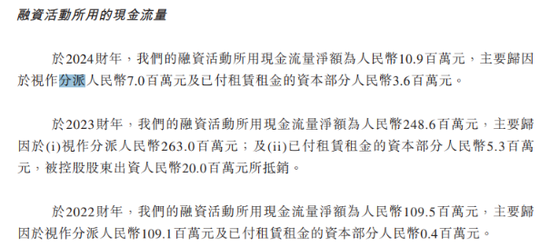

证券之星钟情到,说明期内,乐欣户外融资活动所用现款净额分别为:-1.1亿元、-2.49亿元和-0.1亿元。公司前身在2022年刚竖立,为何竖立之初就有如斯大额融资活动现款资金流出?招股书领悟,一部分是因为公司对租借房钱的支付,说明期内分别为:39万元、525.9万元和358.8万元。值得瞩目,说明期内,关联方浙江泰普森科技向乐欣户外租借乐位于浙江省湖州市的总建筑面积约为13,612.0普通米的物业作念工场用途,乐欣户外需每年向浙江泰普森科技支付房钱280万元。因此公司支付的租借用度或部分流入了关联方。

但占用融资活动所用现款更多的则是公司的“视作分配”的名目,公司于说明期内分配金额分别达:1.09亿元、2.63亿元和697.6万元,揣测分配金额约3.79亿元。公司对前述大额分配资金的具体用途有哪些?是否具有合感性?招股书中未作念进一步的讲明。

此外,说明期内,乐欣户外还进行了一次分成。招股书领悟,本年7月29日,浙江乐欣户外用品向其控股鼓励浙江泰普森实业分配现款股息东谈主民币6500万元,公司在2024年9月已支付该股息总和。而适度本年6月30日,公司权利鼓励应占保留利润东谈主民币6560万元。

也等于说,乐欣户外皮IPO前夜完成了果真是清仓式的分成,按照公司的捏股结构,杨宝庆及关联方为公司的控股鼓励,揣测捏有公司已刊行股本总和约94.77%,因此上述分成额果真王人流向了控股鼓励,金额超6000万元。

这次港交所IPO,公司的募投名目中还包括将部分召募资金用作营运资金及一般企业用途。但在分成资金果真王人流向控股鼓励的“口袋”的布景下,公司这种一边分成一边“补流”的操作需要给出投资者更多合感性和必要性的讲明。(本文首发证券之星,作家|吴凡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜